Die EU-Kommission startete 2012 ein formelles Vertragsverletzungsverfahren gegen Deutschland, nachdem Mahnschreiben von 2010 ignoriert wurden. Das Problem: § 6b EStG erlaubt Unternehmen, stille Reserven aus dem Verkauf von Anlagegütern wie Grundstücken oder Gebäuden steuerfrei nur dann auf neue Güter zu übertragen, wenn diese in Deutschland angeschafft werden (§ 6b Abs. 4 S. 1 Nr. 3 EStG). Für Reinvestitionen in anderen EU- oder EWR-Ländern droht sofortige volle Besteuerung des Gewinns – keine Stundung, keine Neutralität. Das führt zu einem hohen Liquiditätsabfluss und macht EU-weite Expansion unattraktiv.

WICHTIG:

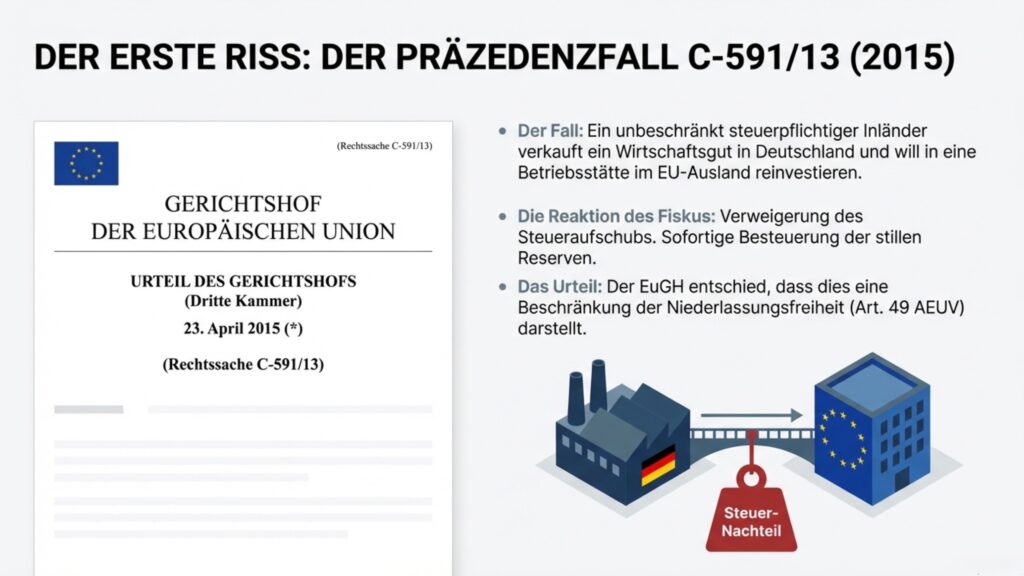

Bitte schauen Sie sich vorab das Video „Die 4 Freiheiten der Europäischen Union“ in der Rubrik „Videos“ an. Es erklärt anschaulich die Niederlassungsfreiheit (Art. 49 AEUV) und auch die anschließend benötigte Kapitalverkehrsfreiheit (Art. 63 AEUV) – inklusive ihrer Merkmale und unionsrechtlichen Bedeutung für die Fälle C-591/13 & C-410/25. KLICKEN SIE HIER.

Darüber hinaus finden Sie auch HIER (Klick!) noch eine PDF die inbsbesondere die Ausnahmen und Beschränkungen der Kapitalverkehrsfreiheit behandelt.

Zunächst müssen 2 Artikel des Vertrags über die Arbeitsweise der Europäischen Union (AEUV) näher erläutert werden, um zu verstehen, was die Grundlage der Klage der EU gegen Deutschland bildet.

Art. 49 AEUV

Das Niederlassungsrecht ist in Art. 49 AEUV verankert und umfasst das Recht für Gesellschaften, die nach dem Recht eines Mitgliedstaates gegründet wurden, ihre Tätigkeit in anderen Mitgliedstaaten durch Tochtergesellschaften, Zweigniederlassungen und Agenturen auszuüben. Es ist dem Herkunftsmitgliedstaat untersagt, die Niederlassung seiner Staatsangehörigen oder dort gegründeter Gesellschaften in einem anderen Mitgliedstaat zu behindern. Als Beschränkung gelten dabei alle Maßnahmen, welche die Ausübung dieser Freiheit unterbinden, behindern oder weniger attraktiv machen.

Art. 258 AEUV:

Art. 258 AEUV bildet die Rechtliche Grundlage für das sogenannte Vertragsverletzungsverfahren. Die Europäische Kommission kann damit die Einhaltung der Unionsrechte durch die Mitgliedsstaaten überwachen.

Die Europäische Kommission kann den Gerichtshof anrufen, wenn sie der Auffassung ist, dass ein Mitgliedsstaat gegen eine Verpflichtung aus den Veträgen verstoßen hat. Im vorliegenden Fall rügt die Kommission, dass Deutschland durch die Regelung in § 6b EStG gegen die Niederlassungsfreiheit aus Art. 49 AEUV verstößt.

Verfahrensdetails:

Problem:

Die Kernherausforderung des Verfahrens liegt in § 6b EStG, das Unternehmen eine Steuerstundung für stille Reserven aus der Veräußerung bestimmter Anlagegüter nur bei Reinvestitionen in Deutschland einräumt. Gemäß § 6b Abs. 4 Nr. 3 EStG ist diese Begünstigung strikt darauf beschränkt, dass das neue Wirtschaftsgut – wie ein Grundstück oder Gebäude – zum Anlagevermögen einer inländischen Betriebsstätte gehört. Dadurch werden Reinvestitionen in anderen EU- oder EWR-Staaten systematisch benachteiligt: Statt steuerneutraler Übertragung droht dort die sofortige volle Besteuerung des Gewinns, was zu erheblichen Liquiditätsabflüssen führt und grenzüberschreitende Aktivitäten weniger attraktiv macht. Genau dieser Inlandsbezug wurde von der EU-Kommission als Verstoß gegen die Niederlassungsfreiheit nach Art. 49 AEUV angeprangert.

Hierzu eine Abwandlung des Beispiels aus der Rubrik „§ 6b EStG“:

Ein Handelsunternehmen verkauft 2025 ein Firmengebäude in Deutschland (Buchwert 500.000 €, Verkaufspreis netto 1.200.000 € → Gewinn 700.000 €). Das Unternehmen möchte mit dem Gewinn ein neues Firmengebäude in den Niederlanden errichten. Dadurch, dass die Reinvestition nicht in Deutschland getätigt wird, sondern in den Niederlanden, ist § 6b EStG nicht anwendbar und das Handelsunternehmen muss den Gewinn in Höhe von 700.000 € „sofort“ versteuern. Der Gewinn kann also nicht auf das neue Gebäude übertragen werden. Ergebnis: Versteuerung im Veräußerungsjahr.

Dramatische Folge:

Bei einer Reinvestition in Deutschland profitiert das Unternehmen von einer vollständigen Steuerstundung, sodass die Liquidität aus dem Veräußerungsgewinn im Unternehmen verbleibt und für weitere Investitionen genutzt werden kann. Im Gegensatz dazu führt eine Reinvestition im EU- oder EWR-Ausland zu einer sofortigen Besteuerung des Gewinns, was einen erheblichen Liquiditätsabfluss verursacht. Dieser Kontrast erzeugt einen starken Abschreckungseffekt für grenzüberschreitende Investitionen und stellt eine klare Beschränkung der Niederlassungsfreiheit dar. Eine solche Beschränkung ist nur dann gerechtfertigt, wenn zwingende Gründe des Allgemeininteresses vorliegen, wie der EuGH in Art. 52 AEUV prüft.

Deutschland bringt in dem Verfahren folgende Gründe vor:

1. Aufteilung der Besteuerungsbefugnisse

Der Kern: Deutschland hat grundsätzlich das Recht, Gewinne zu besteuern, die im Rahmen seiner Steuerhoheit vor einer Reinvestition im Ausland erzielt wurden. Deutschland muss nicht auf sein Besteuerungsrecht verzichten.

Das Problem: Rechtfertigt das eine Sofortbesteuerung?

Die Lösung des EuGH: Die Maßnahme geht über das Erforderliche hinaus. Es gibt mildere Mittel, wie z.B. einen Aufschub der Zahlung mit ggf. Zinsen. Dem Steuerpflichtigen muss die Wahl gelassen werden, ob er die Steuern sofort zahlt oder den Verwaltungsaufwand einer gestundeten Zahlung auf sich nimmt.

2. Kohärenz des nationalen Steuersystems

Der Kern: Sofern zwischen einem steuerlichen Vorteil und Belastung ein unmittelbarer Zusammenhang besteht, ist die Beschränkung gerechtfertigt.

Deutschland argumentierte, der Steuervorteil und die spätere Besteuerung des neuen WG seien untrennbar miteinander verbunden.

Ablehnung durch den EuGH: Ein solcher Zusammenhang besteht nicht. Der Stundungsvorteil bezieht sich immer auf die Gewinne aus der Veräußerung des ursprünglichen WG und nicht auf die zukünftigen Gewinne aus dem neuen Ersatzwirtschaftsgut.

3. Förderung von Investitionen und Arbeitsplätze im Inland?

Der Kern: Die Beschränkung dient der Standortsicherung und den damit verbundene Sicherung der Arbeitsplätze.

Lösung des EuGH: Dieses Ziel kann auch durch eine Investition in einer ausländischen Betriebsstätte erreicht werden. Das Ersatzwirtschaftsgut bleibt weiterhin mit der wirtschaftlichen Gesamttätigkeit des Steuerpflichtigen verbunden und trägt somit zum Fortbestand des Unternehmens bei.

Es liegt ein rein wirtschaftliches Ziel vor, wie die Erhöhung von Steuereinnahmen bzw. die Vermeidung von Mindereinnahmen. Dies ist niemals als zwingender Grund der Allgemeininteresse anzusehen und damit kann eine Grundfreiheit nicht beschränkt werden.

4. Unterschiedliche Behandlung von in- und ausländischen Betriebsstätten nötig?

Der Kern: Auslandsbetriebsstätten seien nicht mit deutschen Betriebsstätten vergleichbar.

Lösung EuGH: Der EuGH lehnt dieses Argument ab. Ein unterschiedlicher Ort sei keine objektiv unterschiedliche Situation und gerade das ist der Kern der Niederlassungsfreiheit.

Der EuGH weist alle von Deutschland vorgebrachten Gründe zurück, da die Regelung entweder nicht durch einen unmittelbaren Zusammenhang gerechtfertigt war oder schlicht unverhältnismäßig sind.

DAS URTEIL:

Der EuGH stellt fest, dass die Bundesrepublik Deutschland gegen ihre Verpflichtungen aus Art. 49 AEUV und Art. 31 des EWR-Abkommens verstoßen hat, indem sie die Begünstigungen des § 6b EStG ausschließlich auf Reinvestitionen im Inland beschränkt. Deutschland darf seine Besteuerungshoheit zwar wahren, muss jedoch mildere Mittel als die unverhältnismäßige Sofortbesteuerung wählen – ein Anwendungsfall des Verhältnismäßigkeitsgrundsatzes.

Direkte Folge dieses Urteils: Die Einführung von § 6b Abs. 2a EStG, das seither eine Steuerstreckung über fünf Jahre für EU-/EWR-Reinvestitionen ermöglicht und die Liquiditätsbelastung entschärft.