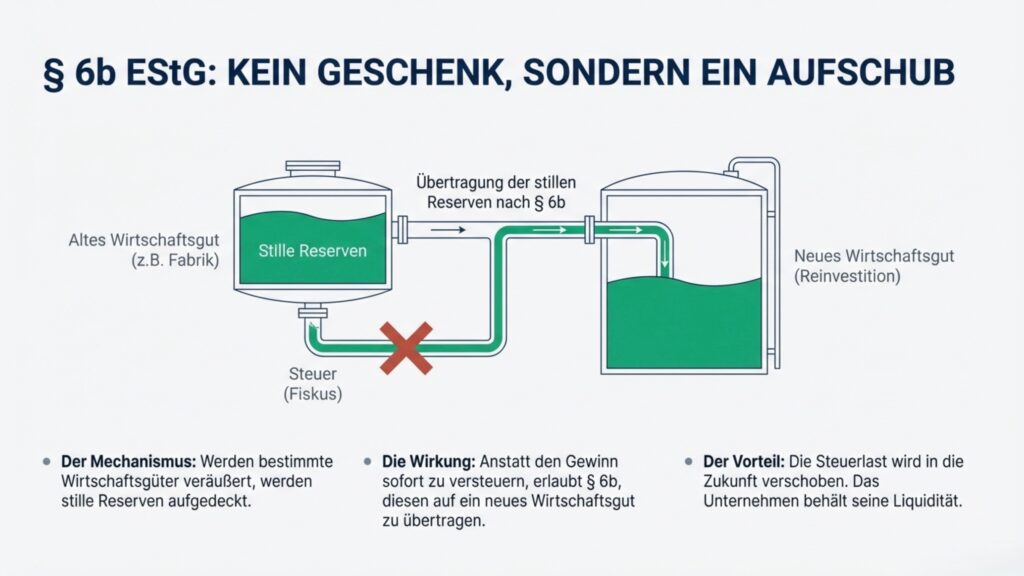

§ 6b EStG ist eine zentrale steuerliche Begünstigung für Unternehmen, die stille Reserven aus der Veräußerung bestimmter Anlagegüter steuerlich auf neu angeschaffte oder hergestellte Reinvestitionsgüter übertragen können. Diese Vorschrift dient der Liquiditätssicherung und betrieblichen Kontinuität, indem sie eine sofortige Besteuerung vermeidet – ein Mechanismus, der im Kontext des EuGH-Verfahrens C-410/25 und des Präzedenzfalls C-591/13 besonders relevant ist, da der Inlandsbezug unionsrechtliche Grenzen berührt.

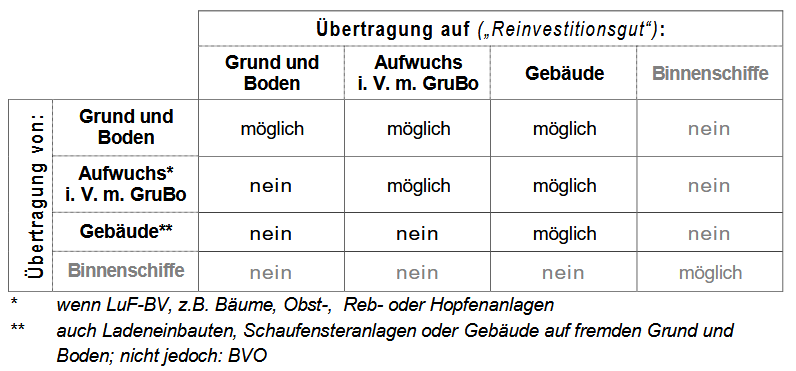

Die Regelung ermöglicht die steuerneutrale Übertragung stiller Reserven, die bei der Veräußerung begünstigter Wirtschaftsgüter entstehen. Begünstigte Güter bei der Veräußerung sind Grund und Boden (GruBo), Aufwuchs auf GruBo mit dazugehörigem Grund und Boden (bei land- und forstwirtschaftlichem Betriebsvermögen), Gebäude sowie Binnenschiffe (§ 6b Abs. 1 EStG).

Die Übertragung ist dabei nur in bestimmten Kombinationen möglich:

Der Veräußerungsgewinn ist der Betrag, um den der Veräußerungspreis nach Abzug der Veräußerungskosten den Buchwert übersteigt gem. § 6b Abs. 2 S. 1 EStG. Dieser dient als Grundlage für die Übertragung. Voraussetzung ist der Übergang des wirtschaftlichen Eigentums – nicht der formelle Eigentumsübergang.

Praxisbeispiel: Ein Handelsunternehmen verkauft 2025 ein Firmengebäude (Buchwert 500.000 €, Verkaufspreis netto 1.200.000 € → Gewinn 700.000 €). Dieser Gewinn kann direkt auf ein neues Gebäude (Anschaffung 1.000.000 €) übertragen werden, sodass der steuerliche Anschaffungswert nur 300.000 € beträgt. Ergebnis: Keine Steuer im Veräußerungsjahr, stattdessen gestreckte Belastung über Abschreibungen.

Falls eine Reinvestition im EU- oder EWR-Raum, anstatt im Inland, erfolgt, kann die auf den Veräußerungsgewinn entfallene Steuer auf Antrag über einen Zeitraum von fünf Jahren gestreckt werden gem. § 6b Abs. 2a EStG.

Falls im Jahr der Veräußerung keine Reinvestition erfolgt, kann eine gewinnmindernde Rücklage gebildet werden gem. § 6b Abs. 3 EStG. Diese Rücklage kann grundsätzlich vier Wirtschaftsjahre lang beibehalten werden. Bei neu hergestellten Gebäuden verlängert sich die Frist auf sechs Wirtschaftsjahre, sofern mit der Herstellung vor Ablauf des vierten Wirtschaftsjahres begonnen wurde. Wird innerhalb dieser Frist ein begünstigtes Wirtschaftsgut angeschafft, wird die Rücklage gewinnerhöhend aufgelöst und gleichzeitig von den Anschaffungskosten oder Herstellungskosten des neuen Wirtschaftsguts abgezogen.

Für die Inanspruchnahme der Begünstigung des § 6b EStG müssen folgende Voraussetzungen erfüllt sein:

- Gewinnermittlung ausschließlich durch BV-Vergleich (§ 4 Abs. 1 EStG)

- das Wirtschaftsgut muss im Zeitpunkt der Veräußerung mindestens 6 Jahre ununterbrochen zum Anlagevermögen einer inländischen Betriebsstätte gehört haben ((§ 6b Abs. 4 S. 1 Nr. 2 EStG) – zentraler Streitpunkt im anhängigen Verfahren)

- das neu angeschaffte Wirtschaftsgut muss Anlagevermögen einer inländischen Betriebsstätte werden (§ 6b Abs. 4 S. 1 Nr. 3 EStG)

- Der Gewinn darf bei der Ermittlung des inländischen Gewinns nicht außer Ansatz bleiben

- Pflicht zur ordnungsmäßigen Buchführung (§ 238 HGB)

- Übertragung von einem Gewerbebetrieb auf ein L&F Betrieb oder Freiberuflerbetrieb ist ausgeschlossen

- Keine Anwendung bei Entnahme oder privater Nutzung

Erfolgt die Anschaffung des neuen Wirtschaftsguts bereits im Wirtschaftsjahr vor der Veräußerung wird der Abzug der stillen Reserven vom Buchwert am Ende dieses vorangegangenen Wirtschaftsjahres vorgenommen gem. § 6b Abs. 5 EStG.

Wird der Veräußerungsgewinn von den Anschaffungskosten / Herstellungskosten eines Reinvestitionsguts abgezogen, mindert dies die Bemessungsgrundlage für die künftigen Abschreibungen gemäß § 6b Abs. 6 EStG. Wird eine gebildete Rücklage nach Ablauf der Frist aufgelöst, ohne dass eine Reinvestition erfolgt ist, muss der Gewinn des Auflösungsjahres zusätzlich um Zinsen erhöht werden. Die Zinsen betragen 6% für jedes volle Wirtschaftsjahr, in dem die Rücklage bestand gem. § 6b Abs. 7 EStG.

§ 6b EStG schafft flexible Instrumente zur Steuerstundung und begünstigt betriebliche Reinvestitionen, stößt jedoch durch den strengen Inlandsbezug an unionsrechtliche Grenzen – wie in C-591/13 festgestellt und im anhängigen C-410/25 weiter vertieft. Für den EuGH bildet es die nationale Grundlage, deren EU-Konformität zu prüfen ist:

Ist der Inlandsbezug verhältnismäßig oder diskriminierend?