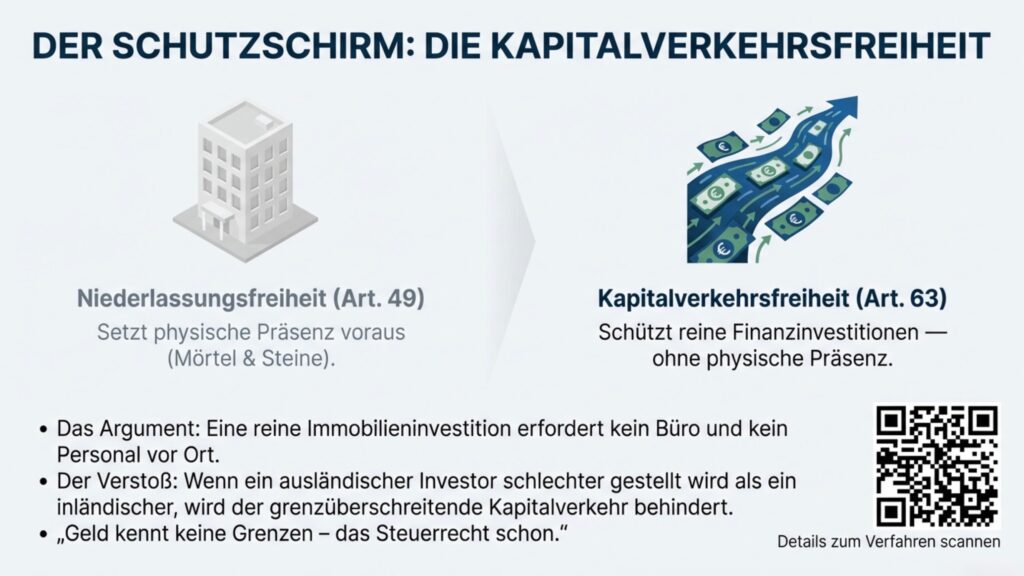

Grundlage Art. 63 AEUV:

In Art. 63 AEUV ist der Freie Kapitalverkehr innerhalb der EU verankert. Er verbietet grundsätzlich alle Beschränkungen des Kapitalverkehrs sowie des Zahlungsverkehrs zwischen den Mitgliedstaaten und Drittländer. Ziel ist es, einen barrierefreien europäischen Binnenmarkt zu schaffen, in dem Investitionen grenzüberschreitend ohne diskriminierende Hindernisse getätigt werden können.

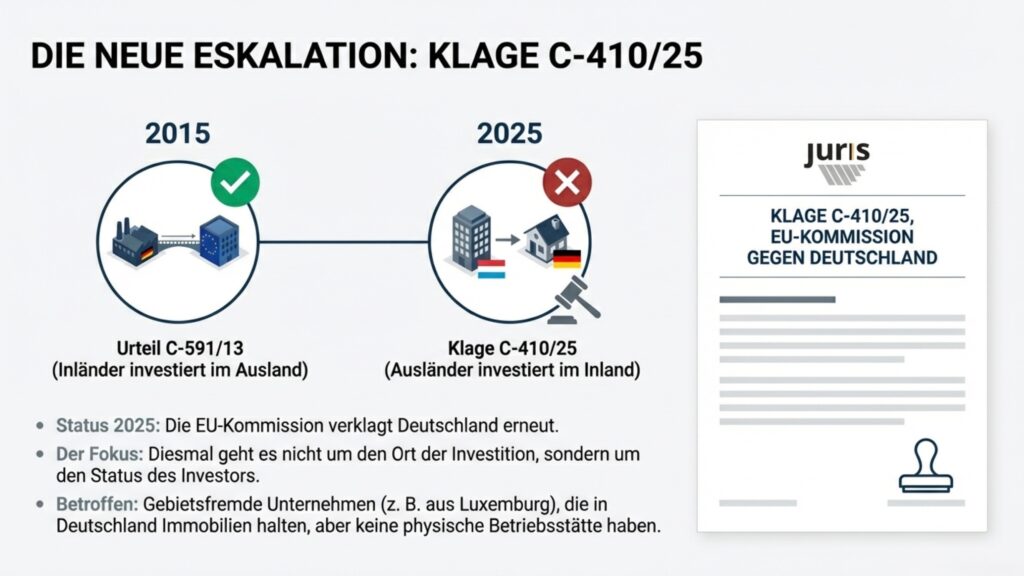

Aktenzeichen C-410/25

Der Streitpunkt in diesem Verfahren ist die Diskriminierung gebietsfremder Unternehmen.

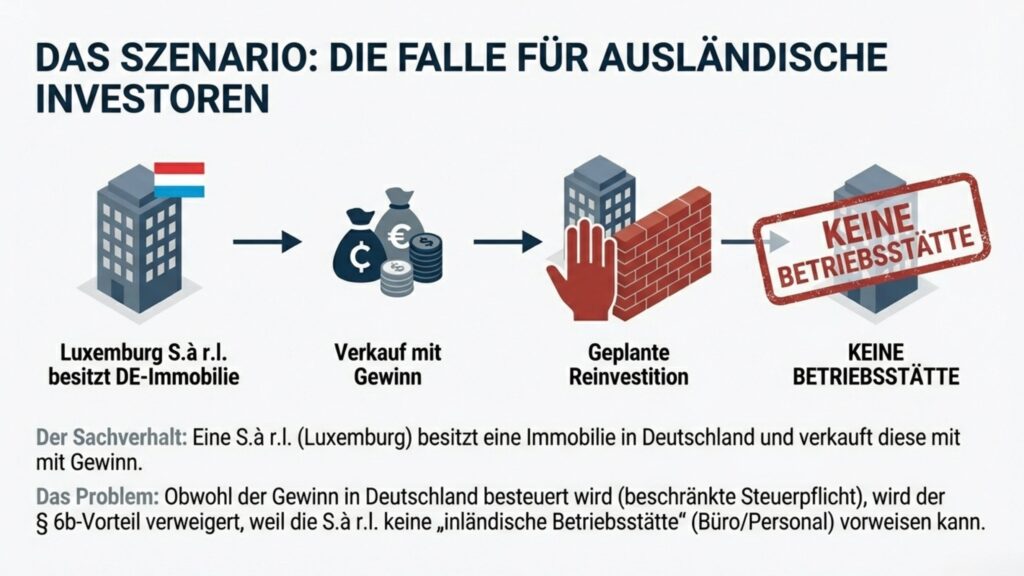

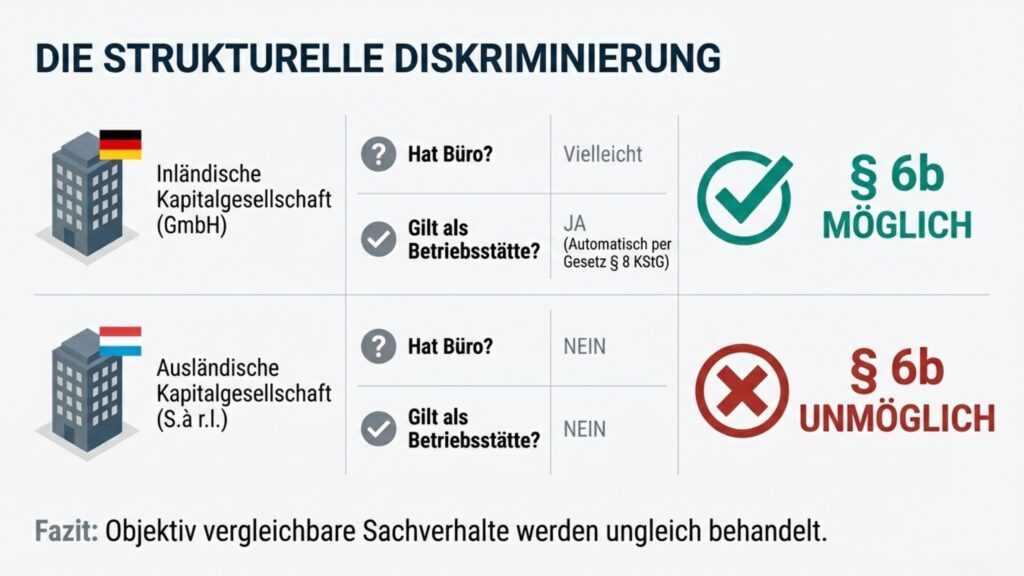

Die Gewährung einer Steuerstundung durch den § 6b EStG ist an eine spezifische Voraussetzung geknüpft: Die veräußerten Anlagegüter müssen zum Zeitpunkt des Verkaufs mindestens sechs Jahre ununterbrochen zum Anlagevermögen einer inländischen Betriebsstätte gehört haben.

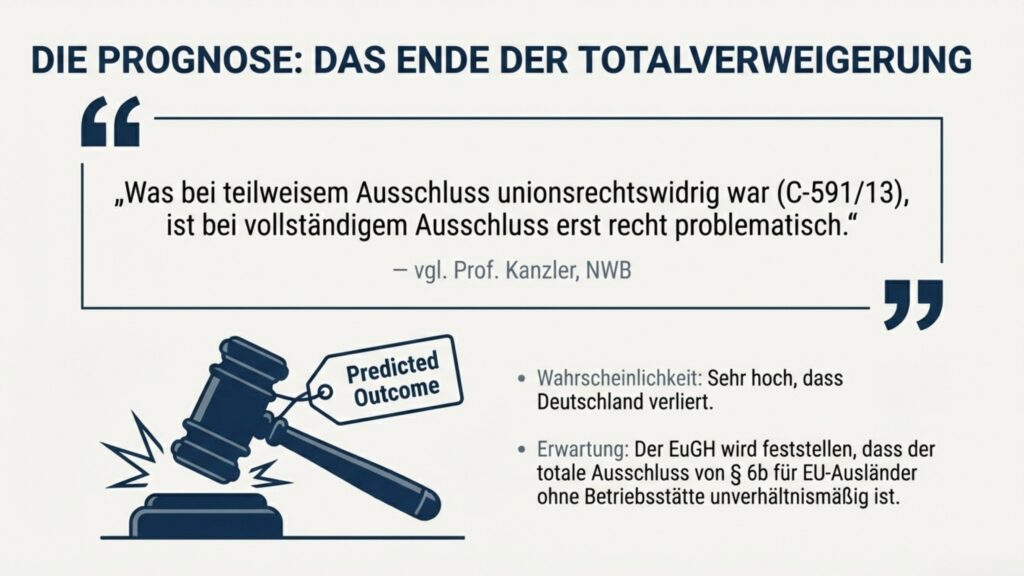

Aus Sicht der Europäischen Kommission ergibt sich hieraus eine Ungleichbehandlung zu Lasten von gebietsfremden Unternehmen, die keine Betriebsstätte in Deutschland unterhalten. Während inländische Unternehmen von dem Liquidationsvorteil der Steuerstundung profitieren können, bleibt dieser Vorteil Unternehmen ohne deutsche Betriebsstätte verwehrt. Die Kommission beantragt festzustellen, dass Deutschland durch das Erlassen und Beibehalten dieser Regelung gegen Unionsrecht verstößt. Das führe dazu, dass gebietsfremde Akteure im Vergleich zu inländischen Unternehmen benachteiligt werden, was eine unzulässige Beschränkung des Freien Kapitalverkehrs darstelle.

Das anhängige Verfahren C-410/25 verdeutlicht das Spannungsfeld zwischen nationalem Steuerrecht und europäischen Grundfreiheiten. Sollte der EuGH der Auffassung der Kommission folgen, müsste Deutschland seine Reinvestitionsregeln anpassen, um eine Gleichbehandlung von gebietsfremden Unternehmen ohne inländische Betriebsstätte zu gewährleisten. Für die Praxis würde dies bedeuten, dass steuerliche Vergünstigungen zur Standortsicherung nicht mehr zwingend an die inländische Betriebsstätte geknüpft werden dürfen, sofern dies grenzüberschreitende Investitionen innerhalb der EU bzw. des EWR behindert.